Actualidad noticias

-

UNION EUROPEA: Limitaciones a largo plazo en la producción de leche– 5/2/2026

Según las perspectivas a medio plazo de Rabobank hasta 2035, se prevé una contracción del suministro de leche en la UE durante la próxima década. Otro análisis de GIRA destaca que el mundo experimentará una escasez de proteína láctea.

Se prevé que la producción lechera de la UE disminuya gradualmente cada año, lo que resultará en un déficit total del 5 % durante la próxima década.

Los factores clave de esta reducción general incluyen la presión política, los cambios demográficos y el impacto del cambio climático en la producción.

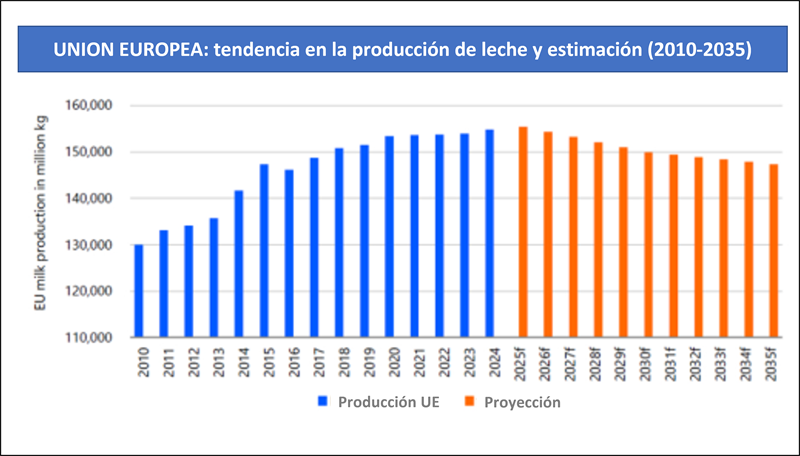

Tendencias y previsiones de la producción lechera de la UE, 2010-2035

![]()

Fuente: RaboResearch 2025

Los volúmenes anuales de leche en la UE han ido aumentando desde la abolición de las cuotas lecheras y se estima que alcanzarán su punto máximo en 2025, año en que el panorama cambió significativamente.

La reciente aceleración de los volúmenes, impulsada por unas condiciones económicas favorables, ha enmascarado los cambios estructurales subyacentes.

Si bien la tendencia general apunta a una menor producción durante la próxima década, se esperan matices por país (Rabobank 2025).

Las previsiones de Gira también apuntan a una menor producción de leche en la UE, mientras que, por el contrario, las perspectivas a medio plazo de la UE son más optimistas, pronosticando un crecimiento marginal (0,1 % anual) y señalando que un aumento en la producción y el rendimiento de sólidos lácteos compensará en cierta medida la disminución del tamaño del rebaño.

Sin embargo, todas las previsiones indican que la demanda mundial de productos lácteos superará la capacidad de la UE para satisfacerla.

Rabobank identifica tres factores principales para la disminución prevista:

Presión política

Existe una creciente presión por parte de la UE y de los cambios en las políticas nacionales, en particular en las normativas que abordan el medio ambiente y el bienestar animal. Estos están aumentando los costos para los productores y limitando la carga ganadera.

Las medidas más destacadas incluyen limitaciones en la producción de nitrógeno y fosfato, así como en las emisiones de gases de efecto invernadero de la ganadería, como la iniciativa de Dinamarca de imponer un impuesto sobre las emisiones agrícolas. Si bien Dinamarca y los Países Bajos han declarado todo su país como ZVN, la reciente aprobación por parte de la Comisión Europea de una prórroga de tres años de la exención irlandesa sobre nitratos ofrece un alivio temporal al sector.

Se prevén normas de bienestar animal más estrictas después de 2026, como la prohibición del transporte de terneros menores de 5 semanas, y requisitos adicionales y costosos para supervisar su cumplimiento.

Cambios demográficos rurales

Tanto el envejecimiento de la población ganadera como la despoblación rural están teniendo un impacto negativo en la disponibilidad de mano de obra.

Este problema estructural está extendido en toda la UE y provoca la pérdida de explotaciones activas, especialmente las clasificadas como pequeñas o medianas.

Impacto climático en los sistemas de producción

El impacto del calentamiento global está influyendo en la disminución prevista de la producción lechera en la UE. Si bien esto varía según la región, los efectos son generalizados y cada vez más graves.

La productividad de las vacas se ve afectada por el estrés térmico y los fenómenos meteorológicos extremos, que son cada vez más frecuentes y afectan a la producción.

Los efectos indirectos, como el aumento de enfermedades del ganado, están en gran medida relacionados con el aumento de las temperaturas, como la lengua azul.

Unos precios estables y competitivos en origen son cada vez más importantes para mantener un suministro a largo plazo.

La creciente presión sobre el stock de leche provocará una mayor competencia por la leche y afectará a las operaciones de los procesadores. Existe una creciente necesidad de tomar medidas para mantener el suministro a largo plazo.

La respuesta de los procesadores puede incluir la reubicación geográfica para reducir el riesgo regional y explorar otras oportunidades de adquisición.

Mantener un stock de leche en la UE requerirá condiciones de mercado atractivas, con énfasis en la transparencia y la fiabilidad de los precios.

La inversión en la industria, por ejemplo, para mitigar algunos de los impactos del cambio climático, cobrará mayor importancia. Se necesitan avances tanto para retener como para atraer a nuevos participantes.

Además, el análisis de GIRA indica que la demanda mundial de proteína láctea aumentará durante la próxima década debido a la salud y a los medicamentos GLP-1; podríamos necesitar hasta 83 kts más para 2030. Esto podría representar oportunidades para los mercados productores.

traducido y extractado por el OCLA del newsletter de AHDB Dairy por Annabel Twinberrow - Analyst (Livestock)